Por Francisco Rodríguez* | Opinión

Traducción

Un tribunal de Delaware iniciará pronto una subasta para Citgo Petroleum , la séptima refinería de petróleo más grande de Estados Unidos. Salvo un improbable acuerdo de último minuto, la empresa será subastada para pagar deudas impagas de su propietario, el gobierno venezolano.

Venezuela se está tambaleando por la mayor contracción económica en la historia moderna del hemisferio occidental. Citgo, cuyas refinerías están diseñadas para procesar el petróleo venezolano, podría desempeñar un papel importante en la recuperación económica del país. El valor de mercado de la empresa es aproximadamente una séptima parte del producto interno bruto del país y sus ganancias anuales son mayores que la cantidad que Venezuela gasta en importaciones de alimentos en un año.

Dado el enorme tamaño de Citgo y su potencial para ayudar a Venezuela a salir de la crisis, uno esperaría que los líderes del país hicieran todo lo posible para evitar perderla. . . ¿bien?

Piensa otra vez. Después de todo, así es la política venezolana. En lugar de intentar detener la venta de Citgo, las facciones políticas en duelo del país prefieren dedicar sus energías a culparse mutuamente por la pérdida inminente. Escuche a Nicolás Maduro y escuchará que la venta de Citgo es un complot apenas disimulado de políticos estadounidenses (y una servil oposición venezolana) para despojar a los activos del país y entregárselos a intereses corporativos estadounidenses. La oposición de Maduro dirá que la pérdida de Citgo ha sido inevitable durante años, debido a la acumulación de deudas impagables por parte de los gobiernos de Chávez y Maduro.

Ambas interpretaciones son incorrectas. No hay fundamento para alegar, como afirma Maduro, que el proceso de ventas esté dirigido por la Casa Blanca para beneficiar los intereses corporativos estadounidenses. De hecho, el juez que supervisó la venta ha reprendido varias veces al gobierno estadounidense, incluso argumentando que el Departamento del Tesoro carece de experiencia suficiente para interpretar sus propias regulaciones. En lugar de beneficiar a un comprador en particular, el tribunal ha tenido especial cuidado en diseñar un proceso de licitación transparente destinado a compensar equitativamente a los acreedores, muchos de los cuales no tienen su sede en Estados Unidos.

Sin embargo, la historia interesada de la oposición también omite algunos detalles cruciales. Sí, es cierto que los gobiernos de Chávez y Maduro asumieron irresponsablemente altos niveles de deuda cuando deberían haber estado ahorrando ingresos de un auge petrolero sin precedentes. Pero muchos gobiernos de todo el mundo se endeudan mucho y, como resultado, casi ninguno de ellos pierde sus activos.

Una de las razones por las que los soberanos en mora rara vez pierden el control sobre sus activos extranjeros es que existen importantes salvaguardias legales que dificultan que los acreedores los embarguen. (¿Recuerdan la fragata argentina incautada brevemente por Elliott Management en Ghana? Ha vuelto a navegar por el mundo bajo su bandera argentina). Cuando los gobiernos se muestran incapaces de pagar sus deudas, normalmente acuerdan un plan de reestructuración con los acreedores. La abrumadora mayoría de los acreedores consideran que les conviene llegar a un acuerdo que reduzca la carga agregada de la deuda a un nivel sostenible. Rara vez optan por entrar en el tortuoso, costoso e incierto mundo de los litigios.

Entonces, ¿por qué los acreedores no se sentaron con Maduro para negociar tal acuerdo? La respuesta es que Estados Unidos les prohibió hacerlo en una orden ejecutiva de agosto de 2017 que sigue vigente. Luego, en enero de 2019, Estados Unidos entregó el control de los activos de Venezuela en el extranjero a la oposición de Maduro. Esto significaba que, desde un punto de vista legal, sólo la oposición podía reestructurar la deuda. Por supuesto, dada su falta de control sobre los ingresos petroleros del país, esta capacidad no tenía sentido.

Incluso después de estas decisiones, no estaba nada claro que los acreedores pudieran apoderarse de Citgo. Claro, Venezuela debía alrededor de 150.000 millones de dólares en deuda externa, pero a principios de 2019 sólo una pequeña fracción de eso (3.400 millones de dólares, para ser precisos) estaba vinculada a instrumentos que otorgaban a los propietarios un derecho legal firme para apoderarse de acciones de Citgo. Hay una gran diferencia entre ser un acreedor quirografario de Venezuela y tener un derecho sobre Citgo. Para empezar, Citgo es propiedad de un holding que pertenece a PDVSA, que es legalmente distinto del gobierno de Venezuela. El principio de responsabilidad limitada, fundamento de la legislación financiera moderna, establece que los activos y pasivos de una empresa son distintos de los de su propietario. No se pueden perseguir los activos de una empresa para cobrar la deuda de su propietario, como tampoco se pueden perseguir los activos personales de alguien para cobrar las deudas de una empresa.

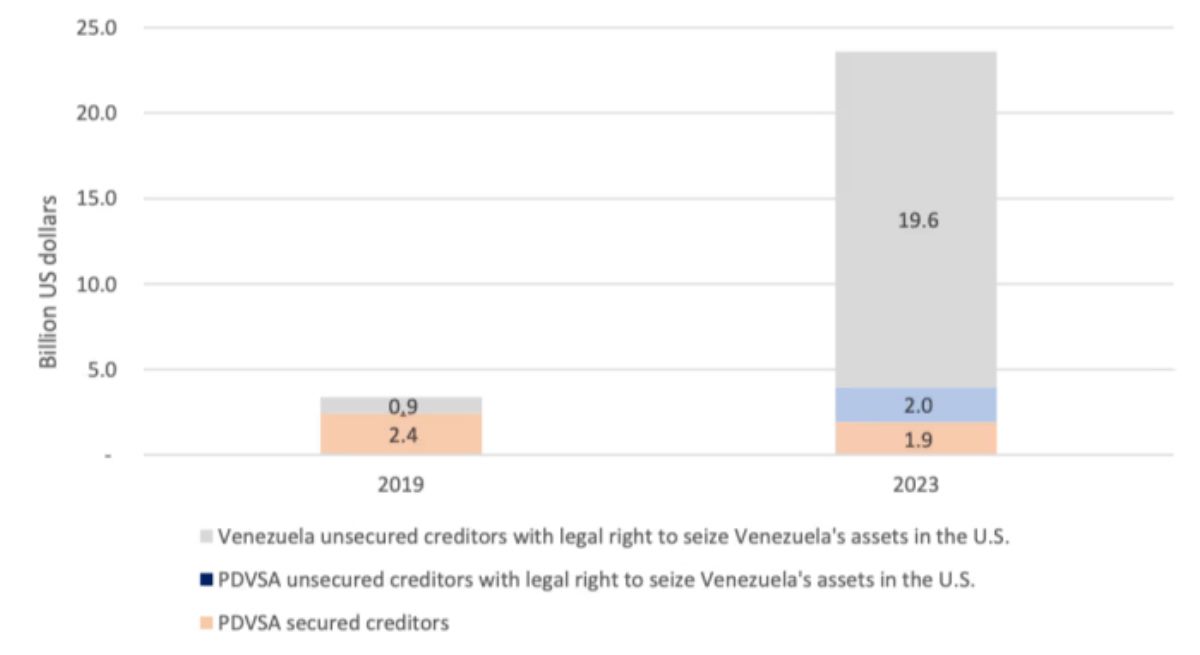

Ahora, veamos qué pasó con ese número. En los últimos cuatro años –bajo la supervisión del gobierno interino liderado por la oposición– los pasivos adeudados a los acreedores con derecho legal a embargar acciones de Citgo se multiplicaron de 3.400 millones de dólares a 23.600 millones de dólares:

Pasivos con acreedores con derecho legal a embargar acciones de Citgo

Nota: los cálculos suponen que las mociones pendientes de embargo se decidirán de conformidad con la decisión del Tribunal de Distrito de Delaware del 23 de marzo de 2023. © Tribunal de Distrito de Delaware, cálculos del propio autor.

La cifra de 2019 fue lo suficientemente pequeña como para que Venezuela pudiera atenderla incluso con sus agotados ingresos petroleros (de hecho, eso es exactamente lo que estaba haciendo Maduro hasta que las cuentas bancarias de Venezuela en Estados Unidos fueron transferidas a Guaidó). La cifra de 2023 es casi el doble del valor de mercado estimado de Citgo y, por lo tanto, esencialmente impagable en las condiciones actuales.

¿Por qué estas deudas crecieron tan rápidamente? La respuesta es que una gran parte de los acreedores argumentaron con éxito que el gobierno venezolano estaba utilizando a Citgo para sus propios fines. En jerga legal, demostraron que PDVSA era un alter ego (literalmente, “otro yo”) de Venezuela. Una vez que se hace eso, la responsabilidad limitada desaparece y el acreedor tiene rienda suelta para reclamar los activos de una empresa propiedad del deudor. De los 24.000 millones de dólares en pasivos mostrados anteriormente, 19.000 millones de dólares tienen su origen directamente en esta decisión.

Lo más sorprendente de la decisión del Tribunal de Delaware es que no tuvo nada que ver con Maduro. Más bien, se basa en la conclusión de que el gobierno interino liderado por la oposición había utilizado a Citgo como instrumento. (La decisión fue confirmada recientemente por el Tercer Circuito en apelación).

La opinión de 61 páginas del juez Leonard Stark se lee como una lista de lo que se supone que no debe hacer si quiere evitar que los acreedores se apoderen de sus activos:

“El Gobierno de Guaidó ha accedido a los activos de las filiales estadounidenses de PDVSA en Estados Unidos y los ha utilizado para financiarse, eludiendo cualquier derecho que PDVSA pudiera haber tenido sobre los dividendos corporativos. El Gobierno de Guaidó también ha utilizado activos de PDVSA para financiar la defensa legal de Venezuela. . . PDVSA ha comenzado, para luego detenerse, pagar sus deudas bajo la dirección de Venezuela. El presidente Guaidó anunció que pretende tratar de la misma manera las deudas de Venezuela y las de PDVSA en una eventual reestructuración de la deuda”.

Detengámonos un momento en este último punto. En julio de 2019, el gobierno interino publicó un conjunto de lineamientos para la renegociación de la deuda externa del país que ordenaba que:

“. . . no se otorgará ningún trato diferente a los créditos admisibles denominados en moneda extranjera como resultado de su origen. . ., la naturaleza o domicilio del titular del crédito, y/o la identidad del deudor del sector público.”

¿Que qué? ¿El gobierno venezolano estaba afirmando que pagaría a un acreedor de la ley de Nueva York con una sentencia de un tribunal estadounidense en los mismos términos que a un contratista de PDVSA cuyos reclamos sólo eran teóricamente ejecutables en los tribunales venezolanos? ¿Se estaba comprometiendo a pagar a los propietarios de bonos de PDVSA en las mismas condiciones que los bonos de Venezuela, a pesar de que estos últimos se cotizaban con una prima del 25% respecto de los primeros? ¿Y lo estaba haciendo a plena vista, sin siquiera afirmar haber consultado al directorio de PDVSA, demostrando así esencialmente las afirmaciones de los acreedores de que estaba tratando a PDVSA como un instrumento?

Estas decisiones parecían difíciles de entender en ese momento, y todavía lo son. Poco después de su publicación, escribí lo siguiente:

“. . . la única manera en que se puede esperar que Venezuela tenga éxito en respetar el principio de igualdad de trato es si los acreedores no logran hacer cumplir sus reclamaciones en los tribunales internacionales”.

Aún no está claro por qué el gobierno interino tomó decisiones tan claramente perjudiciales para la nación. Debería preocuparnos saber que una de las empresas que se benefició materialmente del fallo de Delaware también había empleado anteriormente al funcionario responsable de muchas de estas decisiones. La existencia de graves y graves conflictos de intereses de esta magnitud ameritaría, como mínimo, la apertura de una investigación exhaustiva y transparente. Lamentablemente, hasta la fecha los dirigentes de la oposición han mantenido un silencio ensordecedor.

Durante años, los venezolanos han confiado en las perspectivas de un cambio democrático para poner fin a la corrupción y los abusos desenfrenados del régimen de Maduro. Pero en muchos casos en los que la oposición ha administrado fondos, han surgido acusaciones de mala gestión , corrupción y amiguismo . No es sorprendente que personas ajenas a la política que no desempeñaron ningún papel en el gobierno interino de la oposición encabecen actualmente las encuestas para las próximas elecciones presidenciales.

Maduro y la oposición podrían haber acordado una estrategia conjunta para negociar con los acreedores y salvaguardar a Citgo. Por el contrario, utilizaron su control sobre los activos de la nación para su propio beneficio político y personal, lo que llevó a Venezuela a perder una importante fuente de ingresos que tanto necesitaba para abordar su emergencia económica y humanitaria. Una vez más, los venezolanos tuvieron que pagar la factura del destructivo conflicto político del país.

*Francisco Rodríguez es profesor de asuntos públicos e internacionales en la Universidad de Denver.

Artículo original publicado en el Financial Times

COMMENTS